はじめに

創業を考えている人が融資を受けるにあたって、定番は日本政策金融公庫からの借入ですが、融資においては、創業計画書の作成が求められます。

各項目の書き方については、「日本政策金融公庫の創業計画書における各項目について、その見方・書き方を解説」で説明しましたが、ここでは別紙について、説明します。

別紙の必要性

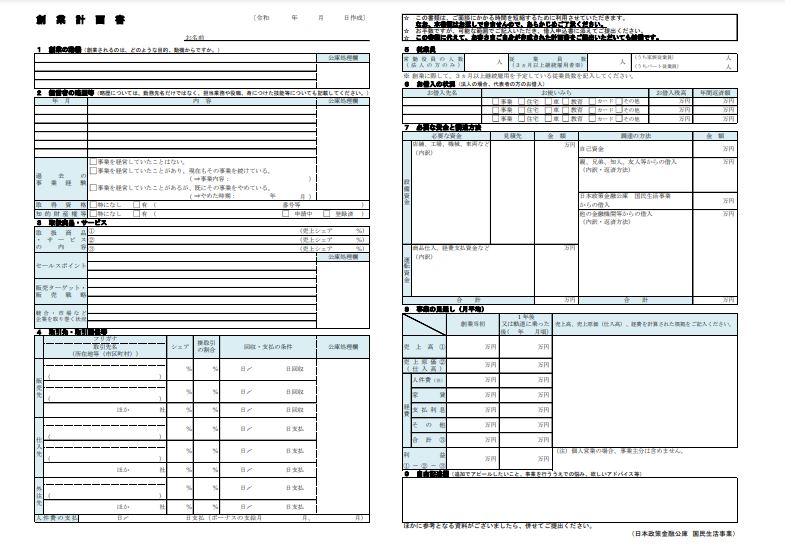

日本政策金融公庫の創業計画書においては、上記のようなフォーマットがありますが、必ずしもこれに従う必要はありません。

ただ、フォーマットがあるので、まずはこれで書いたほうがいいです。

ここで困ることがあります。

「書き切れない!」

逆に言えば、上記のフォーマットだけで書き切れるならば、問題です。フォーマットだけでは書く欄は小さく、何をやろうとしているのかは分からないためです。

説明すれば足りるのではと思うかもしれませんが、計画ベースで稟議に上がるため、やはり書類はしっかりとしておきたいところです。

言い換えると、融資を審査する人は、話を聞いているわけでは必ずしもないので、計画でのみ判断される可能性が高いため、書類としても、しっかりと説明する必要があります。

そこで、別紙を用意して、フォーマットをしっかり補足するような形が必要になります。

別紙の記載事項

それでは、別紙には何を書くのかという話になると思います。

ただそれは、各創業者・業態などで、大きく違います。

ですが、以下より、一般的なものを説明します

【記載すべきもの】基本事項

フォーマットに書いてもいいのですが、下記のような基本事項について、実は書くところがありません。

・名称

・開業予定地

・営業日時

・従業員数 など

当たり前の基本事項ですが、予定地などはターゲット・市場規模などに影響し、営業日時は売上に、従業員数はオペレーションの可否やコストに関係します。

このあたりは、しっかりと書きましょう。

なお、名称はまだ決まっていないならば、「仮称」とつけておけば、問題はありません。

【記載すべきもの】内容

主に、フォーマットの「3 取扱商品・サービス」を補足するものです。

「日本政策金融公庫の創業計画書における各項目について、その見方を解説」でも、この部分の重要性は説明しましたが、フォーマットだけでは分かりかねるので、しっかりと別紙に記載しましょう。

業種・業態にもよりますが、一般的には、次のようなものを別紙に書きます。

概要

どんな事業を始めるのか、コンセプトや業種・業態などを書いてください。

特徴

概要に似ていますが、特徴・差別化のポイントを書いてください(フォーマットのセールスポイントの補足です)。

差別化というと難しいかもしれませんが、開業にあたっての狙いなどでも構いません。

提供する商品・サービス

顧客にとっては、最終的には、商品・サービスが重要です。

そこで、どのようなものを提供するか、いくらで提供するかについて、詳細を説明します。

小売店ならば、どのような品揃えをするのか、飲食店ならばメニュー表などを書くイメージです。

顧客にとってそれらの商品・サービスが魅力的なのか、客単価はいくらになりそうなのかなどがポイントになるので、しっかりと検討しましょう。

ターゲット顧客

フォーマットにも書く欄があり、記載が求められますが、改めて別紙で記載します。

このとき、メインターゲットだけではなく、サブターゲットも含めて考えるのがいいと思います。

特に、地方ではメインターゲットだけでは、売上が積みあがらない可能性があるので、サブ的な顧客も検討する必要があるからです。例えば、男女別でいえば、「女性8:男性2」など、比率を書いてもいいです。

PR方法

リアル・ネットで検討し、詳細を記載してください。

当然ながら、上記のターゲット顧客などと合っているのかは、大事な点です。

有料・無料は関係ありませんが、予算が発生するものならば、積算などにも関連してきますので、注意が必要です。

ここで、見込客がいるならば、その旨も記載しておきます(例えば、見込み客○○人にDMなど)。もし、SNSでフォロワー数が多ければ、そのあたりも書いておいたほうがいいでしょう。

収支

収支について、積算を書ききれなければ、別紙で細かな積算を説明したほうがいいです。

変なところがあるとマイナスですが、しっかりと計算しているというのは、信頼性が上がります。

また、できたら、開業後1年程度の月次の収支、2年~5年後の収支も別紙で説明しましょう。

開業後1年ぐらいは、まだ軌道に乗りきっていないため、公庫からすると、1年間を乗り切れるかどうかが重要です。そのため、途中で危機にならないか、対策をどのようにとるかなども併せて検討・説明しましょう。

特に、どうしても売上などは大きくしようとしてしまいますが、実際に事業を始めた場合に、下振れしないためにも、固めで検討したほうがいいです。それで厳しければ、融資額が大きければ別ですが、むしろしっかりと説明し、運転資金を多めにしてもらったほうがいいです。

2年~5年は、ある程度、軌道に乗ったときの状況を説明することになります。そして、しっかり返済でき、現預金も増加しているという点を説明します。

なお、(金融機関の担当者も見落とすことも多いのですが)税負担・社保は要注意です。どうしても収支に入れるのを忘れたりもしますが、かなりの負担が発生しますので、しっかりと検討しましょう(例えば、1年目に売上が1000万円超えると、課税事業者として3年目に消費税の支払いが発生します)

まとめ

ざっと、別紙について説明しましたが、いかがでしょうか。

公庫のフォーマットは便利ですが、どうしてもそれだけでは、何をやろうとしているのかなどは分かりません。

「あまり説明しないほうが融資を受けるにはいいのでは」とお思いでしたら、それは逆です。

数多くの計画書を見ているので、ちょっとしたごまかしや詰めの甘さは、すぐに指摘されます。

担当者は審査をする立場であり、味方にもなりえます。味方になってもらうには、しっかりとした情報を出し、真摯な態度で接することが重要です。

これらのことでも、フォーマットでは書き切れない情報を、別紙に落とし込みましょう。

コメント