はじめに

税務上、減価償却費は、それぞれに資産について定率法などに基づき毎年一定額でしか、損金算入できません。

言い換えると、ある年、多く減価償却費を計上しようとしても、税務上はそれはできないということです(逆に、決算をよく見せようと、減価償却費を計上していない企業も時折ありますが…)。

ただ、国の税制措置の一つとして、特別償却という支援策があり、これを使うと、多く償却できます。

この特別償却について、説明します。

特別償却

「特別償却」とは、定率法などに基づき計算された償却額以上に、減価償却費を計上できる税制措置です。

例えば、中小企業支援の1つとして、「経営力向上計画」の認定を受けると、認定を受けた設備について、即時償却という形で、取得した年に取得額すべてを費用とすることができます。

(「経営力向上計画」について、「経営サポート「経営強化法による支援」」を見てください)

ですので、この制度を使えば、設備を取得した年には、多くの減価償却費が計上できるので、利益は圧縮され、税金も安くなります。

効果

特別償却の効果は、税金の後払いにあります。

(この後の例をご覧いただければ分かると思いますが、減税と考えるのは、間違いですので、ご注意ください)

設備投資などを行った年は、その投資のため多くの資金が使いますが、更に税金を支払うとなると、たいへんです。そこで、設備を導入したときの税金は安くして、その後に多めの税金を支払うことで、資金繰りをよくすることができます。

数値例

特別償却の効果について、具体的に見てもらうため、数値例を用意しました。

毎年売上が1,000万円あり、費用としては減価償却費のみの企業があるとします(税率は20%)。

この企業が600万円の設備投資をしたとしましょう(耐用年数は3年)。

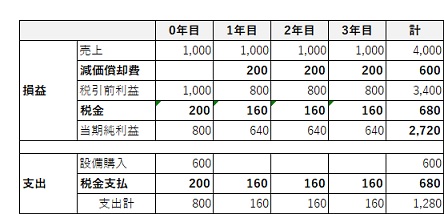

通常

通常、この企業の毎年の損益・支出額は、次のようになります。

設備投資の年には当然ながら、減価償却費はなく、税金は200万円発生し、設備投資後の1年目からは、毎年200万円の減価償却費がかかり、税金としては160万円発生しています。

資金繰りとしては、設備投資の年は設備投資代600万円に税金支払200万円を加えた800万円の支出が発生し、その後は毎年税金160万円の支出となります。

特別償却

次に、特別償却の場合を見ましょう。

特別償却の場合、設備投資の年にすべて償却できるので、減価償却費は600万円となり、その後は減価償却費は0万円になります。税金としては、設備投資の年は80万円で、その後は毎年200万円になります。

ここで「計」の欄を見たらわかりますが、減価償却費や税金の額は、通常の減価償却の方法と特別償却では、金額は変わりません。ただ、設備投資の年は、通常でしたら税金が200万円発生するところが、特別償却では税金が80万円で済み、その後は、通常でしたら税金が毎年160万円のところ特別償却では200万円と多くかかっていることが分かります。

この結果、支出については、設備投資の年には通常でしたら800万円あるところが特別償却では680万円と少なく済み、その後は、毎年200万円の支出と、通常に比べて多くなっています。

まとめ

このように、特別償却を使うことで、税金の支払いを遅くし、設備投資の年などの資金繰りをよくする効果があります。

減税ではないのですが、資金繰りという点で、利用できる方法ではないかと思います。

(ただ、「経営力向上計画」などでは、特別償却ではなく税額控除も選択でき、減税されるような方法も選ぶことができます)

コメント