債務超過

債務超過とは、一言で言えば、

「債務・借入が非常に大きく、純資産がマイナスになっている状態」

です。

貸借対照表を見たときに、「純資産」の数字がマイナスになっていれば、債務超過と言えます。

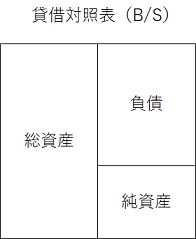

(通常)

貸借対照表(B/S)を見たとき、債務超過でなければ、右下にプラスの純資産があります。

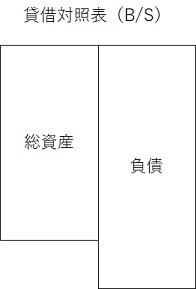

(債務超過)

しかし、債務超過の場合には、純資産がマイナスで、総資産以上に負債が大きいことから、下図のような感じになります。

このような会社は、借入が非常に多く、現預金や資産をすべて売却しても借入金を返すことができないため、非常に経営的には厳しい会社と言えます。

このこと自体は、貸借対照表を見れば、一目瞭然ですが、実はそうでないときもあるので、注意が必要です。

実は債務超過ではないとき

一見すると、純資産がマイナスですが、借入で「役員借入金」があったとしましょう。

役員借入金は、その会社の役員が会社にお金を貸している状態です。

このときには、借入金と言っても、その会社の役員が会社に対して取り立てすることは少なく、返済しなくても、その役員が我慢すればいいだけです。

ですので、借入金が多いといっても、役員借入金であれば、通常の借入金とは違った見方をします。

特に、中小企業においては、社長が会社にお金を貸して、役員借入金という処理をしていることが多く、実質的には資本金を出しているのと似ている状態とも言えます。そこで、中小企業では、「中小企業特性」ということで、役員借入金は資本金とみなされたりすることがあります。

実は債務超過のとき

一見すると、純資産がプラスで債務超過ではないときがあります。

例えば、売掛金・棚卸資産などの資産があったとしても、実は焦げ付いていたり、劣化して資産的な価値がなく、お金にならないことがあります。

これらは本来、損失を出し黒字を減らすことで、純資産を減らす必要があるのですが、そのような処理がなされていないと、純資産が現実よりは大きくなります。

このように、資産価値があるかどうかを改めてみることを、決算書を「洗い替える」などと言ったりもします。そして、この洗い替えの結果、債務超過になるときは「実質債務超過」などと言ったりもします。

まとめ

債務超過の考え自体は、借入金があり、純資産がマイナスであれば、一目瞭然で分かります。

しかし、実は違うことがあるというのは、覚えておく必要があります。

コメント